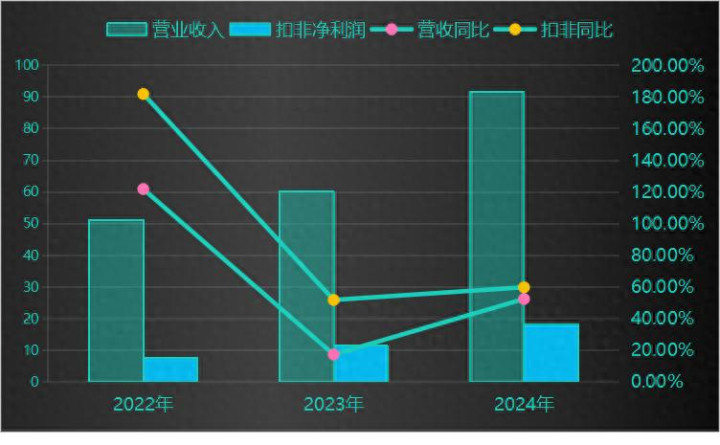

海光信息的主营业务是CPU和DCU。近些年随着人工智能的高速发展,驱动了CPU和DCU需求大爆发,海光信息的业绩也是呈现高增长的态势,营业收入和扣非净利润增长最差的2023年分别是20%和60%。下图为海光信息最近三年的营业收入和扣非净利润增长情况。

从海光信息最近三年营业收入和扣非净利润的增长情况来看,业绩爆发力很强。虽然2024年相对于高增长的2022年增速有所下滑,但是营业收入和扣非净利润的增长幅度依然有60%,可以看到海光信息的增长能力非常的强大。

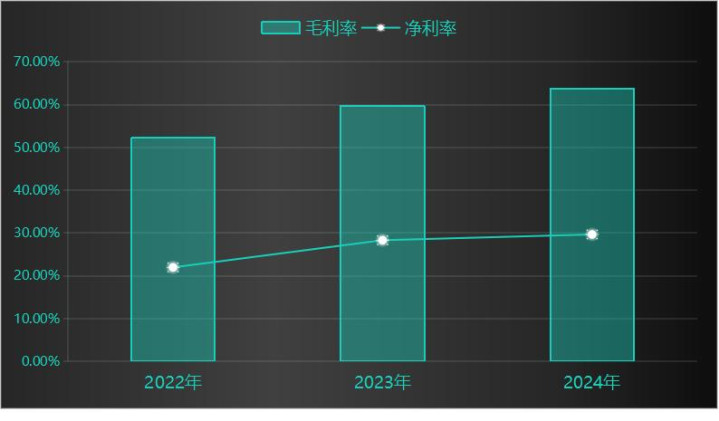

无独有偶,海光信息在保持营业收入和扣非净利润高增长的同时,海光信息的盈利能力同样跟随提升。从最近三年海光信息的毛利率和净利率情况来看,海光信息的毛利率和净利率呈现逐年上升的态势。

不过,海光信息在保持业绩高质量增长的同时,增长的痛同样伴随着海光信息,主要有两个方面。

一是海光信息赚取现金流的能力并不强。继续以最近三年营业周期来看,海光信息的经营净现金与扣非净利润的比值常年在0.8以下。

业绩在保持高速的增长,毛利率和净利率同样在保持上升趋势,但是赚到的现金流比较少。本质原因主要是由海光信息所处的行业位置所决定的。海光信息的主打产品CPU和DCU的下游客户群体主要是国内的一些服务器厂商,而目前国内从事服务器业务的企业非常集中。高度集中的下游客户导致了海光信息与下游客户之间的谈判能力较弱。再加上当下CPU和DCU要实现长久增长的根本是通过走量的方式占据更大的市场份额,进一步加剧了海光信息销售产品的时候放低门槛。

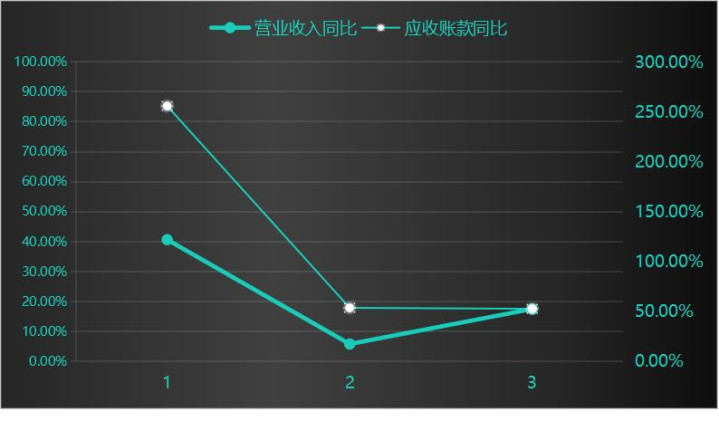

从上图海光信息最近三年营业收入和应收账款的增速情况来看,海光信息的应收账款增速明显高于营业收入的增速,这充分证明了海光信息在销售产品的时候采用的是非常宽松的销售政策。

所以,海光信息在销售产品的时候采用了非常宽松的应收账款的销售模式,说直白一点就是下游客户通过一张欠条换取了海光信息的CPU和DCU。大规模的应收账款的存在必然导致了海光信息在经营端赚取的现金流比较少。

不过从海光信息的应收账款结构来看,海光信息的应收账款全部是六个月之内的应收账款,并没有长期应收账款的存在。也就是说当下海光信息的应收账款的回款良好。

二是海光信息营业收入中有40%的收入来源于关联方。

从上图海光信息前五名客户占营业收入的比重情况来看,海光信息前五名客户收入占比为企业总营业收入的98.16%,可以看到下游客户非常的集中。同时第一名大客户占营业收入的比重为40.26%,并且是海光信息的关联方。虽然海光信息在年报中没有说明是哪一家企业,但是这对于很多投资者来说其实是明牌的,第一名客户就是中科曙光。

不过从海光信息的前五名客户的内部结构来看,除了第一名的关联方占比比较大之外,二三四五名客户对企业营业收入的贡献度非常均衡。也就是说海光信息的下游客户虽然集中,但是海光信息在行业内的影响力还是比较的大。

从目前的情况来看,海光信息的大规模的关联交易存在是由于行业特性所决定的,毕竟国内从事服务器业务的大企业就那么几家。但是我这里要说明的是大规模的关联交易,尤其是关联交易成为企业营业收入的主要来源的时候,未来粉饰利润的可能性就增加了许多,这是投资者需要清楚的一点。

以上两点就是海光信息高增长的痛点,需要投资者清楚。另外海光信息作为高科技行业,研发是驱动企业业绩的主要动力。海光信息最近几年也是保持了高研发投入的态势。

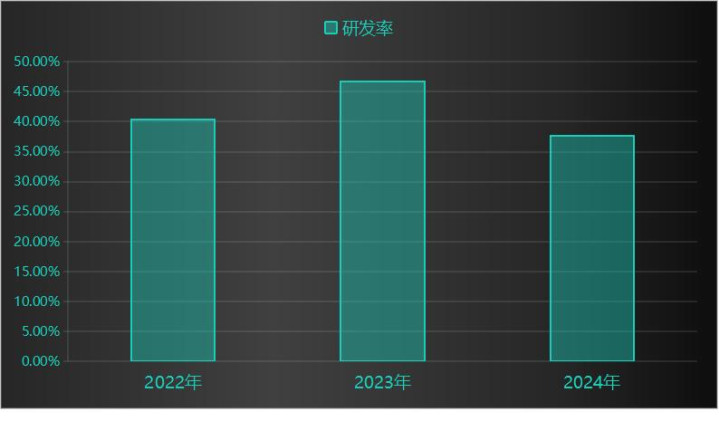

从最近三年海光信息的研发投入情况来看,海光信息的研发率整体进入了下滑阶段,2024年研发率为35%左右。研发投入减少要么是产品本身不在需要过大的研发,要么是企业资金链比较紧张被迫减少研发费用。

结合海光信息的资产负债表情况来看,海光信息研发投入减少的本质更大的可能是企业的产品前期大规模的研发投入取得了非常不错的成果,后期不在需要大规模的研发投入。从下图简化之后的海光信息的资产负债表结构来看,海光信息资产账户上面货币资金和短期金融资产占比达到50%,且海光信息的各种金融负债占比很小,总计占比仅为6.73%。账户上面有大量的货币资金储备,且没有大规模的金融类负债,说明维持现在的市场规模的话海光信息不存在因为缺钱的情况导致企业被迫减少研发费用的情况。

并且从支持企业发展的资本来源来看,支持海光信息发展的资本来源主要是通过发行上市的股本溢价和企业利润积累,这部分资本都是非常稳定的资本。

当然,研发作为海光信息最大的竞争力,且海光信息所处的行业产品更新换代速度很快,海光信息要想大规模减少研发费用是不可能的事,那么未来海光信息的研发率保持在40%左右应该是常态。

整体来看,海光信息在国内CPU和DCU市场有着一定的竞争力,且企业前期的高研发投入取得了不错的结果,未来五年的时间维持当下这种竞争力的概率是非常的大,属于好企业的范畴,不过好企业也需要好价格才能选择投资。当下资本市场上的海光信息算不算是高价格呢?这就需要对海光信息走出一定的估价。

按照海光信息年报披露的数据来看,海光信息所处行业未来五年的增长为20%,海光信息作为该行业竞争力强大的企业,保持20%的增长是大概率事件,那么在20%增长之下,合理估值市盈率为30倍的情况下,海光信息未来五年时间的合理估值总市值大约为1400亿元,当下海光信息在资本市场的总市值为3000亿元,处于高估值阶段。

尚红网提示:文章来自网络,不代表本站观点。